こんにちは、自称節約家のしゃおです。

コロナ禍により、給料3割減、ボーナスカット・・・

給与が増えるどころか、減らされるという厳しい時代になりました。

- 「少しでも生活を楽にしたい」

- 「将来のために貯蓄をしておきたい」

そのために、今すぐに始められ、誰にでもできることといえば、節約・節税です。

そこで本記事では、老後2千万問題を解決すべく、すぐに効果のある節約術・節税方法5つを紹介します。

- 格安SIMへ乗り換え&通信費の見直し

- セルフカット

- イデコ(iDeCo)で確実に節税

- キャッシュレスの活用&クレジットカードの見直し

- 保険の見直し

実際に上記5つで、私が年間&現在まで&将来的にいくら節約・節税できるのか具体例を記載するので、参考にしてみてください。

- コロナ禍や会社 or 家庭の事情により、給与が減った

- すぐに効果のある節約術&節税方法を知りたい

- 生活に余裕を持たせたい

- 将来のために貯蓄をしておきたい

- 老後2,000万円問題の半分=1,000万円を解決したい

節約:格安SIMへ乗り換え(通信費の見直し)

携帯キャリア → 格安SIM|節約額を簡単に計算してみる

携帯キャリアは料金を下げたと見せかけて、大して下がっていません。

むしろ、ガラケーからスマホに変わった時に1~3千円ほど高くなったので、各家庭の通信費は確実に上がっているはずです。

- ガラケー時代 :月4~5,000円

- スマホ変更時 :月7~8,000円

※どちらも端末代金抜きの月額

機種代も含めると月1万円程度になりますね。

- スマホ2台 :月15,000円

- 格安SIM2台 :月4,000円弱

※どちらも端末代金抜きの月額

端末代金抜きの単純計算で

- 格安SIM変更前:15,000円 × 12ヵ月 = 180,000円

- 格安SIM変更後:4,000円 × 12ヵ月 = 48,000円

年間の差は、180,000 ー 48,000 = 132,000円

ざっと計算して、年間13万円の節約が可能です。

年間・現在まで・将来的にいくら節約できるか計算

単位:円

| 期間 | 携帯キャリア | 格安SIM | 節約額 |

| 年間 | 180,000 | 48,000 | 132,000 |

| 現在まで(5年) | 900,000 | 240,000 | 660,000 |

| 将来的に(50年) | 9,000,000 | 2,400,000 | 6,600,000 |

※30歳から始めて、80歳まで継続したとして計算

なんと、50年継続すると、660万円の節約になりました!

自分で計算してみてビックリ!

300万円の新車を2台買ってもお釣りがきますね!

節約:セルフカットで美容院(散髪)代を節約

美容院代を簡単に計算してみる

美容院(散髪)代って、年間で考えると結構な金額になります。

カット1回3~5,000円、月1美容院に通うとすると

| カット1回の金額 | 年間カット代(円) |

| 3,000円 | 36,000 |

| 5,000円 | 60,000 |

年間36,000~60,000円

バリカンの購入費を計算

私が5年間愛用したフィリップスの「QC5570」が5,500円でしたので、6,000円で計算してみます。

| 購入数 | 購入金額(円) |

| 5年/台 | 6,000 |

| 1年 | 1,200 |

年間にすると、わずか1,200円

現在の最新モデル

年間・現在まで・将来的にいくら節約できるか計算

単位:円

| 期間 | 美容院 (3,000円) | 美容院 (5,000円) | セルフカット | 節約額 |

| 年間 | 36,000 | 60,000 | 1,200 | 34,800 ~ 58,800 |

| 現在まで(5年) | 180,000 | 300,000 | 6,000 | 174,000 ~ 294,000 |

| 将来的に(50年) | 1,800,000 | 3,000,000 | 60,000 | 1,740,000 ~ 2,940,000 |

※30歳から始めて、80歳まで継続したとして計算

※セルフカットはひとり暮らしの頃から始めたので、実際は格安SIMの50年よりも長くなる予定

※バリカン以外のはさみ、スキばさみ、鏡、電気代は安いので省略

美容院代って高い!女性はカット+αかかる。。。

- 美容院(3,000円)のとき

1,800,000 ー 60,000 = 1,720,000

- 美容院(5,000円)のとき

3,000,000 ー 60,000 = 2,940,000

なんと、50年継続すると、174~294万円の節約になりました!

自分で計算してみて、またもやビックリ!

こちらも車買えます!

節税:イデコ(iDeCo)で税金を確実に減らす

イデコ(iDeCo)とは?

イデコ(iDeCo)=確定拠出年金。簡単にいうと個人で積み立てる年金のこと

メリットやデメリットなど、以下に分かりやすい説明があるので参考にしてください。

所得税・住民税の節税額(負担軽減額)

年間掛金は、掛金の最高額を表しています。

- 公務員や企業年金のある方:14万4,000円

- 企業年金のない会社員:27万6,000円

- 自営業の方:81万6,000円

年間・現在まで・将来的にいくら節税できるか計算

単位:円

| 期間 | 公務員:12,000 | 会社員:23,000 | 自営業:68,000 |

| 年間 | 21,800 | 41,700 | 273,200 |

| 現在まで(3年) | 65,400 | 125,100 | 819,600 |

| 将来的に(30年) | 654,000 | 1,251,000 | 8,196,000 |

※30歳から始めて、60歳まで積立したとして計算

※条件は以下とする

- 公務員と会社員は年収500万円・扶養は妻のみ

- 自営業は課税所得800万円・扶養は妻のみ

年収が上がれば、節税額がさらに上がる!

30年継続すると

- 公務員や企業年金のある方:65万4,000円

- 企業年金のない会社員:125万1,000円

- 自営業の方:819万6,000円

65万~819万円の節約になりました!

自営業の方は掛金も多いが、節税額がエグい!

自営業の方とは、あまりにも額が離れているので、会社員を一般例とすると、30年で100万円超の節約ができると考えればOKです。

キャッシュレスやクレジットカードの活用&見直し

キャッシュレスやクレジットカードを使うと、何がお得?

- ポイントが貯まる ← 1番大きいメリットがコレ!

- 支払いが楽

- クレジットカードの利用履歴から、どこで何を購入したか分かる

- 保険(付帯補償サービス)が利用できる

種類が多すぎるので、ざっくり分けると

- paypay・楽天payなどの○○pay(d払いもこちらに入る)

- 楽天Edy

- PASMO・Suicaなど交通系電子マネー

- 各種クレジットカード

若い人はほとんどの方が、当たり前のように使っていますね。

「支払いが楽」というのは

- 財布から小銭を出す or 小銭を財布に入れる手間が減る

- 大きな財布を持つ必要がない

→ スピーディな決済へと繋がり、周りの人にもメリット!

私の親は全く使っていないので、親世代で使っている人は尊敬しますね。

年間・現在まで・将来的にいくら節約できるか計算

単位:円

| 期間 | キャッシュレス&クレカで貯めた金額 = 節約額 |

| 年間 | 20,000 |

| 現在まで(5年) | 100,000 |

| 将来的に(50年) | 1,000,000 |

※30歳から始めて、80歳まで継続したとして計算

※2019・2020年に私が楽天ポイントで貯めたのは、20,000円超/年なので、切りよく20,000円としています。

※キャッシュレスやクレジットカードは他にも使用していますが、他は省略

- 私は楽天カード(通常ポイント付与率1%)を使用しています。

- 楽天市場やアプリとの連携で、さらにポイントが貯まりやすく、節約額は取得したポイント=円として使えるのでかなり便利!

なんと、50年継続すると、100万円の節約になりました!

意外と貯まります!

新しいパソコンや電化製品がいくつも買えますね!

保険の見直し

保険は、あまり見直していない方が多いのではないでしょうか?

私は、結婚や子どもが産まれたタイミングで見直しを行いました。

- 生命保険

- 医療保険

- 傷害保険

- 家財保険

- 火災保険

- 地震保険

- 車の任意保険

生命・医療・傷害保険については、ご自身の家庭環境に合わせて、必要な分だけ保険を掛けておけば、何かあったときに役立つ&安心を得られます。

結婚した、子どもが産まれたなど、大きな変化があったときに見直しをしていけば、何も問題ありません。

ここからが本題!

どの保険を見直しすべき?節約できる保険とは?

一言でいうと、「見直しすることで大きく額が下がる保険」

- 家財保険

- 車の任意保険

それがこの2つ!

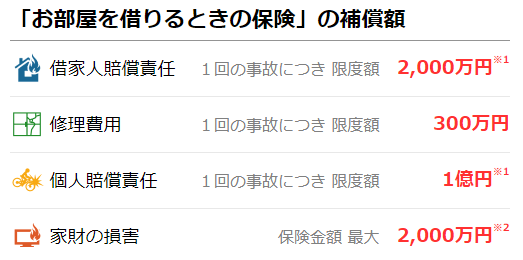

賃貸マンションやアパートの家財保険

家財保険とは、賃貸物件の契約をしたときに自動的に加入させられる保険です。

保険の内容はどこの会社も大体同じで、補償額やその他オプションなどが異なるよ。

補償内容を大きく分けると

- 借家人賠償責任

- 修理費用

- 個人賠償責任

- 家財の損害

借家人賠償責任(入居者賠償責任)

| 補償内容 | 建物に損害を与え、貸主に損害賠償責任を補償 |

| 補償条件 | 火災、破裂・爆発、水ぬれ |

修理費用

| 補償内容 | 部屋の窓ガラスやドアなどの修理費用を補償 |

| 補償条件 | 火災、落雷、破裂・爆発、風災、雹災、雪災、物体の落下・衝突、水ぬれ、盗難 |

個人賠償責任

| 補償内容 | 他人の物を壊す、ケガをさせるなどしたときの損害賠償責任を補償 |

| 補償条件 | 偶然の事故(故意でないこと) |

家財の損害

| 補償内容 | 所有している家電や家具、衣服など家財の損害を補償 |

| 補償条件 | 火災、落雷、破裂・爆発、風災、雹災、雪災、外部からの物体の衝突、水ぬれ、盗難 |

詳しく見たい方は、以下のサイトをご覧ください。

![]()

日新火災の「お部屋を借りるときの保険」は、保険の年額が安いだけではなく、上記4つの補償額も手厚くなっています。

被害事故法律相談費用等補償も補償してくれるので、人気&おすすめしたい保険No.1です。

車の任意保険

車の任意保険も購入したディーラーやショップではなく、ネット型保険にするだけで安くできます。

妻が結婚前に契約していた軽自動車の任意保険の額を見てビックリ!

軽自動車なのに、55,000円!

高い!(ボッタクられすぎ)

いつも、知り合いの店で契約更新しているようでしたが、1万以上は余裕で下げられるので、速攻で保険を解約し、ネット型保険(SBI損保)にしました。

年間・現在まで・将来的にいくら節約できるか計算

賃貸マンションやアパートの家財保険

単位:円

| 期間 | 現家財保険 | お部屋を借りるときの保険 | 節約額 |

| 年間 | 9,500 | 5,000 | 4,500 |

| 仮に(10年) | 95,000 | 50,000 | 45,000 |

| 将来的に(30年) | 285,000 | 150,000 | 135,000 |

※借家に30年住み、家財保険を同年数継続したとして計算

※表の10年のところはまだ変更前なので(仮)

※現家財保険と補償内容は同等の契約内容で見積もりしているが、「お部屋を借りるときの保険」の方が全体的に補償額が手厚い

私は、現家財保険の契約が切れるタイミングで変更予定

なんと、30年継続すると、13万5,000円の節約になりました!

意外と貯まります!

新しいスマホが買えますね!

車の任意保険

単位:円

| 期間 | 旧任意保険 | ネット型保険 | 節約額 |

| 年間 | 55,000 | 37,000 | 18,000 |

| 現在まで(5年) | 275,000 | 185,000 | 90,000 |

| 将来的に(50年) | 2,750,000 | 1,850,000 | 900,000 |

※20歳から始めて、70歳まで継続したとして計算

※車両保険なしの金額

※補償内容は見直し済み(内容はさほど変わらない)

なんと、50年継続すると、90万円の節約になりました!

大きく変わってきます!

型落ちの軽自動車(営業車)が買えますね!

SBI損保への保険変更はご紹介プログラムを利用すると、2,000円分のギフトが貰えるので、ぜひご活用ください。

- 紹介者ID:MGM0542147917KEY ←ご自由に活用ください

- クリックでご紹介プログラムへ

まとめ

上記5つで合計いくら節約・節税できるか計算していきます。

単位:円

| 項目 | 年間節約額 | 生涯節約額 |

| 格安SIM | 132,000 | 6,600,000 |

| セルフカット | 34,800 ~ 58,800 | 1,740,000 ~ 2,940,000 |

| イデコ(iDeCo) | 21,800~273,200 | 654,000~8,196,000 |

| キャッシュレス&クレカ | 20,000 | 1,000,000 |

| 家財保険+任意保険 | 4,500+18,000 | 135,000+900,000 |

| 合計 | 231,100~506,500 | 11,029,000~19,771,000 |

上記5つをすべて行うだけで、最低でも、公務員は約1,100万円、企業年金のない会社員は約1,160万円以上貯蓄が増えます。

(自営業の方は、2千万円近い!)

継続すれば、老後2千万問題のうち、半分の1千万は余裕で貯められる!

まあ、イデコと家財保険以外は50年なので、老後ではなく、生涯といった方が正しいけど。

残りの1千万は退職金なり、コツコツ貯蓄するなりすれば、貯められるはずです。

まさに継続は力なり!

現場からは以上です!

ではまた(#`・ω・´*)/

コメント