ブログで収入が出たけど、確定申告って必要なの?

人によって違うから、超簡単フローチャートで確認しよう!

こんにちは、自称節約家のしゃおです。

副業で稼ぐサラリーマンのみなさん!

「国民の三大義務」の1つ『納税の義務』を果たしていますか?

納税しなくてもバレないと思っているそこのあなた!

後で大変な思いをするのは自分ですよ!

副業を続けるからには、税金について知識を深めておかなければなりません。

それでは、ブログでの副業を一例として、税金の申告についてまとめましたので、ご覧ください。

- 副業で稼ぐサラリーマン

- 初めて副業収入が出た!確定申告と役所に申告、どちらが必要か知りたい

- 「過少申告」や「無申告」だと、どうなるか知りたい

- 副業が会社にバレないためには、何をすれば良いか知りたい

かんたん解説:副業リーマンが知っておくべき用語

収入・経費・所得・雑所得とは?

収入:副業で得たお金。会社でいう「売上高」、給料でいう「総支給額」

経費:副業収入を得るために発生した費用

所得:収入-経費(実質的な利益)。

雑所得:副業がブログの場合、税の申告区分はコレ

よく耳にする「確定申告不要」って、上記のどれに対してなの?

収入から経費を引いたお金、要するに『所得』に対してだよ。

- 「20万円以下なら確定申告不要」とは、所得(=収入-経費)に対して

- 副業所得が20万以下なら所得税の確定申告は不要(住民税は別なので注意!)

自分が税金をどこに申告すれば良いか迷ったときは、「超簡単フローチャート」で確認しましょう。

副業での税金の種類とは?

ココはなんとなくでも、イメージができればOK

所得税

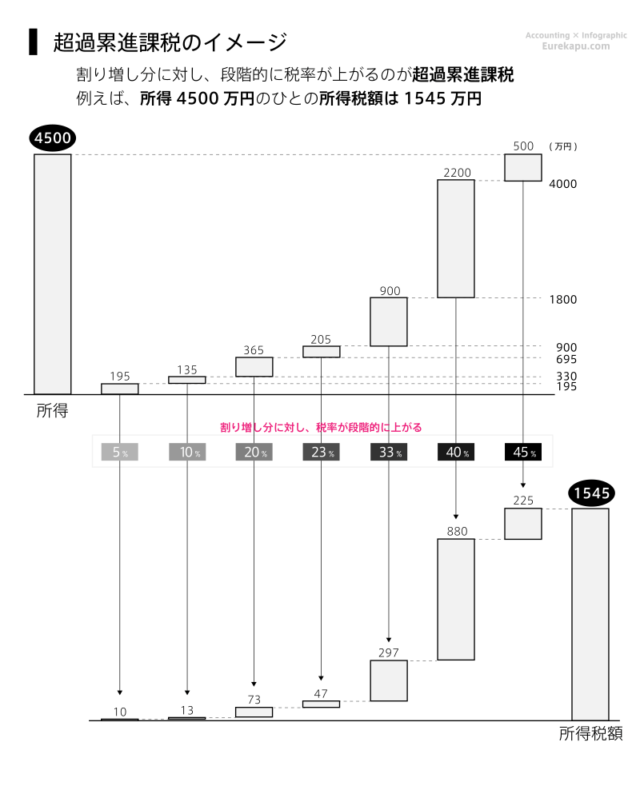

- 日本では、所得に従って段階的に多くなる「超過累進税率」が採用

- 所得税は、本業と副業との合計所得に対して、計算されるため、本業の所得が多い人ほど、副業の所得税も増えると理解しておけばOK

超過累進税率のため、所得税は国民全員が平等だよ。

普通に計算していくと、超過累進課税は段階毎に計算しなければならず少し面倒です。

そんなときは計算を簡単にするため、「速算表」という表が国税庁で公開されているので活用しましょう。

所得税の速算表

| 課税される所得金額 | 税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円を超え 330万以下 | 10% | 97,500円 |

| 330万円を超え 695万円以下 | 20% | 427,500円 |

| 695万円を超え 900万円以下 | 23% | 636,000円 |

| 900万円を超え 1,800万円以下 | 33% | 1,536.000円 |

| 1,800万円を超え 4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

例)課税される所得金額が350万円の場合

3,500,000 × 0.20 - 42,7500 = 272,500(1年間で納める所得税)

毎月だと

272,500 / 12 = 約22,708円

の所得税が給与から引かれることになります。

下記のページで簡易的な税金の計算ができます。

逆に所得税が分かれば、所得金額を計算で出すこともできます。

所得税から所得金額の計算方法(おまけ)

例)所得税が22,708円の場合

(22,708 × 12 + 42,7500)× 10 / 2 = 3,499,980

上記で四捨五入せずに、各月の所得税を1の位まで足し算すれば、キッチリ3,500,000となります。

住民税

| 項目 | 都道府県民税 | 市町村民税 | 合計 |

| 所得割(指定都市) | 4(2)% | 6(8)% | 10% |

| 均等割:標準税率 | 1500円 | 3500円 | 5000円 |

- 住民税は、「都道府県民税」と「市町村民税(区含む)」の2つ

- それぞれの税には、「所得割」と「均等割」の2つがあり、政令指定都市の所得割はカッコ内の比率。均等割は都道府・県市区町村によって異なる

下記の2つの計算サイトを使うと楽だよ!

社会保険料の一発計算シュミレーション – 保険の疑問をしっかり解決

申告の種類・税の関係とは?

ココは理解しておこう!

- 税務署へ確定申告 → 所得税の申告(+住民税申告)

- 役所(市町村)へ申告 → 住民税の申告

- 申告なし

今から詳しく解説するよ!

初めて副業収入が出た!どこへ申告すべきか?

副業の年間収入-年間経費を計算して、年間所得を出しておこう!

年間所得が20万円超

副業での年間収入から、年間必要経費を引いた年間所得が20万円を超える場合は、税務署へ確定申告をしなければなりません。

※年間:1~12月

確定申告をすると、税務署から役所(県市町村)に税額の連絡がいくので、改めて住民税申告をする必要はありません。

副業所得の確定申告をするときに必要なもの

- 本業の源泉徴収票

- 確定申告書

- 個人番号(マイナンバー)が確認できるもの(マイナンバーカード・マイナンバー記載の住民票など)

- 本人確認書類(マイナンバーカード・運転免許証など写真付きのもの)

- 収支内訳(収入・経費)が分かるもの

- 各種控除証明書(生命保険料・医療費・小規模企業共済掛金など)

- 印鑑

- 昨年分の確定申告書などの控え

確定申告に必要なものは、前もって準備しておこう。

確定申告書の作成方法4つ

所得税の確定申告書作成方法には

- 国税庁の「確定申告等の作成」ページから作成

- 国税庁の「確定申告書、収支内訳書等」ページからダウンロードして作成

- 税務署で確定申告書をもらってきて作成

- 税務署に確定申告書を送ってもらい作成

の4つの作成方法があります。

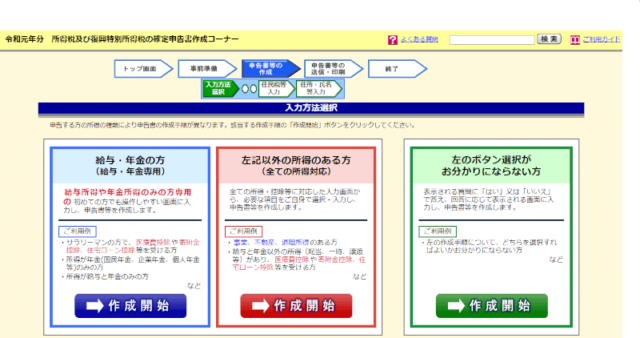

まずは、国税庁のページから作成してみます。(申告書B様式)

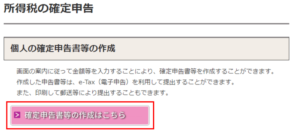

国税庁の「確定申告等の作成」ページから作成(確定申告書B)

「確定申告書等の作成はこちら」をクリック

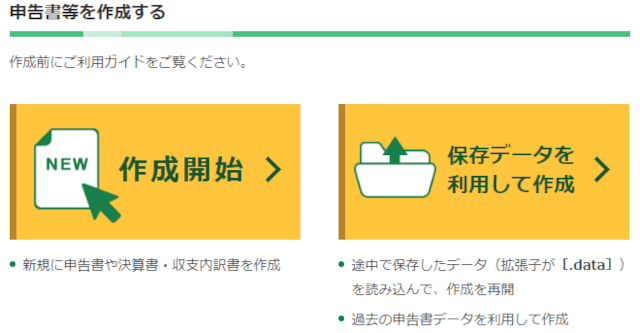

新規の場合は、「作成開始」をクリック

税務署への提出方法を選択します。

※今回は「印刷して提出」を選択

推奨環境と自分の環境を確認をしましょう。

- OSのバージョンは大切ですが、ブラウザのバージョンはすぐに更新されるため、バージョンが異なる方が多いはず

あまり気にしなくてOK

- 動かない場合のみ、別のブラウザを使いましょう!

バージョンと規約を確認したら、「利用規約に同意して次へ」をクリック

現在の最新年分か、過去年分のどちらかをクリック

必要なものを選択して、クリック

※今回は、確定申告なので、「所得税」をクリック

必要なものを選択して、「作成開始」をクリック

※副業ブログで所得がある方は中央の「作成開始」

左側の「収入金額等雑 > 雑 > その他」に副業分の所得金額を記入すればOK

あとは、源泉徴収票と照らし合わせて埋めていきます。

確定申告書の書き方については、国税庁に記載例があるので、初めて申告するという方は活用しましょう。

今回は「印刷して提出」を選択しているので、入力後は「印刷」と「入力データの保存」が可能です。

手書き(確定申告書A)で作成したい方

確定申告書を税務署まで取りに行ったり、送付してもらっても良いですが、国税庁のページからダウンロードして印刷すれば、お互いの手間を省くことができます。

副業サラリーマンは、上記の「申告書A」の方が項目数が少なく使いやすいよ。

- (年間合計収入-年間合計経費)> 20万円 → 税務署へ確定申告

- 納める税金は、「所得税」「住民税」

- 住民税は、税務署から役所に連絡がいくので、改めて住民税を申告する必要なし

副業所得が20万円以下

年間所得が0円を超え、20万円以下の場合は、役所への住民税申告が必要です(税務署への確定申告は不要)。

住民税申告をするときに必要なもの

- 本業の源泉徴収票

- 住民税申告書

- 個人番号(マイナンバー)が確認できるもの(マイナンバーカード・マイナンバー記載の住民票など)

- 本人確認書類(マイナンバーカード・運転免許証など写真付きのもの)

- 収支内訳(収入・経費)が分かるもの

- 各種控除証明書(生命保険料・医療費・小規模企業共済掛金など)

- 印鑑

- 0円 <(年間合計収入-年間合計経費)≦ 20万円 → 役所へ申告

- 納める税金は、「住民税」

副業収入があるが、副業所得がマイナス(赤字)

年間所得がマイナスの場合は、確定申告・住民税申告ともに必要ありません。

ただし、数年後必要になる可能性もあるので、年間の収支内訳がわかる資料は確実に作成しておきましょう。

- (年間合計収入-年間合計経費)< 0円 → 申告不要

- 所得(利益)がないので、納める税金もなし

確定申告・住民税申告後

申告に関する帳簿や書類、領収書などは一定期間保存することが求められており、青色・白色申告者の場合、申告に関する資料により保存期間は5・7年間と決められています。

ほとんどないとは思いますが

- 年間所得がマイナス続き&申告不要でも、経費に計上し過ぎにより調査が入る可能性

- 初めての確定申告や住民税申告の際に、昨年分の資料を要求される可能性

を考慮して、毎年年末には資料をまとめて、5年は保存しておきましょう!

副業所得の税金をきちんと払わないとどうなる?

一般的なサラリーマンの本業所得については、会社が年末調整をして、税金を納めています。

副業で得た所得についても、本業と同様、税金を納めなければなりませんが、個人の問題なので、自分で申告しなければなりません。

過少申告・無申告のとき

税務調査によって「過少申告(所得を少なく申告)」または「無申告(申告しない)」が発覚した場合、追徴課税が課されます。

※追徴課税:元々支払う税金に加算される税金

どのくらい加算されるか載せておきます。

加算税割合

| 修正申告等の時期 | 過少申告加算税 | 無申告加算税 |

| 法定申告期限等の翌日から調査通知前まで | 対象外 | 5% |

| 調査通知以後から調査による更生等予知前まで | 5%〔10%〕 | 10%〔15%〕 |

| 調査に寄る更生等予知以後 | 10%〔15%〕 | 15%〔20%〕 |

※〔 〕書きは、加重される部分(過少申告加算税:期限内申告税額と50万円のいずれか多い額を超える部分、無申告加算税:50万円を超える部分)に対する加算税割合を表します。

調査通知とは、以下3項目の通知のこと

- 実地調査を行う旨

- 調査対象となる税目

- 調査対象期間

短期間に繰り返し、無申告または仮装・隠蔽が行われたとき

| 加算税の区分 | 期限後申告等があった日前5年以内に同じ税目に対して無申告加算税または重加算税を課されたことの有無 | |

| 無 | 有 | |

| 無申告加算税 | 15%〔20%〕 | 25%〔30%〕 |

| 重加算税(過少申告加算税に代えて課されるもの) | 35% | 45% |

| 重加算税(無申告加算税に代えて課されるもの) | 40% | 50% |

※〔 〕書きは、加重される部分(50万円を超える部分)に対する加算税割合を表します。

誤った申告をしない&申告時期にドタバタしないように、定期的に申告するための資料をまとめておきましょう。

副業が会社にバレないようにしたい

会社バレさせないためには、副業がどのようにバレるのかを知る必要があります。

会社にバレるのはいつ?どんなとき?

- 会社で副業をしている素振りを見せる or 自分から言う

- 副業をしている場面を実際に見られる

- 住民税の徴収方法を特別徴収にしてしまう

上記2つは自らが注意すれば、バレることはありません。

特に副業ブログならば、自宅で行うことがほとんどなので、まずバレないです。

スマホで執筆している人は注意

最近はスマホで執筆している人もいるようですね。

会社の休憩時間にスマホでやっているという方は、いつどこで見られているかも分からないので、そこだけは細心の注意を払いましょう。

「会社ではしない」ことが最も安全ということは、まず間違いありません。

ここからが1番重要だよ!

会社にバレないために1番重要なポイント

1番会社にバレる確率が高いのが、上記3つ目の住民税の徴収方法についてです。

徴収方法として

- 給与から差引き(特別徴収)

- 自分で納付(普通徴収)

の2つがあります。

やってはいけないこと

- 給与から差引き(特別徴収)を選ぶ

- どちらも選択しない

住民税の徴収方法が「給与から差引き(特別徴収)」を選ぶと、特別徴収となるのは当たり前ですが、何も選択しない場合でも自動的に特別徴収となります。

特別徴収になると、雑所得分の住民税も給与から合わせて引かれることとなり、住民税の額を見て疑問に思われ、会社の人事・経理担当者からバレてしまいます。

会社にバレないためには

- 確実に「自分で納付(普通徴収)」を選びましょう!!

- 税務署への「確定申告」

- 役所への「住民税申告」

どちらの申告でも、住民税の徴収方法は2つから選ぶことができます。

大事なことなので、2回言います。

雑所得が20万を超える・超えない関係なく、住民税の徴収方法は「自分で納付(普通徴収)」を選んでください。

副業分の税金を自分で納付することで、基本的に副業が会社にバレる(知られる)ことはなくなります。

現場からは以上です!

ではまた(#`・ω・´*)/

コメント